(Nota do IBGP – Desatualizado – O IFAC já lançou o Framework Internacional de Boas Práticas de Governança Pública. – Breve sairá a atualização)

Para a IFAC (Internation Federation of Accountants) não há um acordo universal sobre uma definição para o termo “governança do setor público”. O que se entende pelo termo parece variar consideravelmente entre as diversas partes do mundo (IFAC, 2014).

Assim como não existe uma teoria única e universal das corporações através das disciplinas, também “não há uma teoria de governança em ciência política e administração pública” (Chhotray e Stoker 2009 apud Edwards, 2012).

Governança é um conceito multidimensional, e o termo “governança” é utilizado de forma diferente, dependendo do aspecto de análise, do ponto de vista do observador ou do aspecto sob avaliação. Entendida a partir de uma perspectiva organizacional, por exemplo, a governança corporativa de uma organização do setor público se conecta a outras ordens de governança nos níveis governamental, social e organizacional. Estas diferenças não se restringem apenas a questões de terminologia. Por exemplo, o foco de governança para os governantes que tentam coordenar respostas para os problemas de política pública nacional é muito diferente do foco de um gestor de organização pública administrando seus próprios negócios (Edwards, 2012).

Dessa forma, emergem diferentes e inter-relacionados conceitos de governança: (a) governança pública (estendendo-se setor de governo para o setor privado); (b) governança do setor público (ou seja, governança da administração e de negócios do governo); e, (c) governança corporativa no setor público (ou seja, a governança das organizações específicas em determinados setores).

| Nível de Análise | Macro | Meso | Micro |

|---|---|---|---|

| Descrição | Governança Pública | Governança do setor público | Governança corporativa |

| Foco | Sociedade | Governo | Organização |

Governança Pública

Governança pública ocupa um lugar central neste esquema de conceitos relacionados com a governança. Ele foca a governança no domínio público em geral, incluindo, mas não limitado a, função e operação do governo. Isto confirma que a governança no setor público abrange processos mais amplos que se estendem para além das estruturas formais de governo (Davis e Keating, 2000 apud Edwards, 2012). Governança pública, portanto, abrange não só governança no que se refere às instituições e negócios do governo, mas também o envolvimento do governo com os setores não-governamentais no processo de governança. A partir desta perspectiva, a noção geral de “governança” (e “governar”) é convencionalmente associada com ‘os processos que criam as condições para estabelecimento de regras ordenadas e ações coletivas na esfera pública “(Chhotray e Stoker, 2009 apud Edwards, 2012).

Por outro lado, a visão tradicional define governança pública em termos de um processo de governo associado com estruturas formais de governo, já a concepção centrada na sociedade considera governança pública em termos de redes de interações públicas e privadas (Rhodes, 1997 apud Edwards, 2012). Essa nova perspectiva de governança pública reconhece um Estado Plural, onde vários atores interdependentes contribuem para a prestação de serviços públicos e um Estado Pluralista, onde vários processos informam o sistema de formulação de políticas. Como consequência destas duas formas de pluralidade, seu foco está muito acima dos relacionamentos inter-organizacionais e da governança de processos, gerando eficácia e resultado nos serviços públicos (Osborne, 2006 apud Edwards, 2012).

Na era da “nova governança pública”, por exemplo, a governança pública pode ser dividida em subcategorias, como “governança sócio-política” (ou seja, governança das relações sociais), “governança de política pública” (isto é governança do processo de políticas públicas), “governança administrativa” (ou seja, governança do negócio do governo), “governança de contratos – ou terceirização” (ou seja, governança de contratos públicos e contratados para prestação de serviços para o povo), e “governança em rede” (ou seja, governança através de redes estatais e não-estatais que estão envolvidos na elaboração de políticas e na prestação de serviços públicos) (Osborne, 2010 apud Edwards, 2012).

Governança do setor público

Governança do setor público foca a atenção mais discretamente sobre governança no setor público em geral, ou de um nível designado de governo em particular. Isso é diferente das concepções mais amplas de “governança pública”, acima descrita. Governança no âmbito do sistema formal do governo continua a ser uma dimensão distinta de governança em si mesmo (Edwards, 2012).

Governança do setor público concentra-se na governança aplicada à governança de organizações dentro e entre setores governamentais, incluindo os diferentes níveis de governo e suas interações entre si e outros grupos sociais. Assim, a governança do setor público não está limitada a governança aplicada apenas à administração formal do governo, principalmente através do poder executivo do governo. No contexto do sistema de governo e de administração pública que se encontra no cerne da governança do setor público, o papel ‘diretivo’ do governo é fundamental, sobretudo em termos de “capacidade do governo de fazer e implementar a política – em outras palavras, de guiar a sociedade ‘(Pierre e Peters, 2000 apud Edwards, 2012).

Governança Corporativa no setor público

A governança corporativa envolve os sistemas e processos organizacionais que alinham os papéis e as responsabilidades dos gestores com os relacionamentos internos e externos da corporação para produzir resultados estratégicos, mensuráveis e responsáveis. Isso produz uma visão holística de governança corporativa, especialmente do ponto de vista prático dos responsáveis por governar uma organização. A governança corporativa no setor público concentra-se na governança das organizações naquele setor, bem como na governança das suas relações e interações com os outros, dentro e fora do setor. (Edwards, 2012).

A percepção de elementos padrão de governança corporativa, tais como desempenho, conformidade e responsabilidade é afetada pelo prisma do constitucionalismo, gerencialismo, ou qualquer outra teoria de organização da administração pública que domina de tempos em tempos.

No âmbito da administração pública australiana (2003c ANAO apud Edwards, 2012) a governança corporativa no setor público pode ser dividida em grupos de elementos substantivos (conformidade, desempenho e prestação de contas), elementos qualitativos (lealdade, integridade, liderança e ética), elementos estruturais (gestão, comissões e estruturas de assessoramento) e elementos funcionais (planejamento, recursos, gestão (em vários níveis), monitoramento e relatórios).

Do ponto de vista organizacional dentro de um contexto mais amplo do setor público, entende-se que, embora não exista uma abordagem genérica para a governança, é importante perceber que a governança eficaz conterá os seguintes blocos de construção:

- forte liderança, cultura e comunicação;

- apropriadas estruturas de comitê de governança;

- claros mecanismos de responsabilização;

- sistemas de gestão global do risco, conformidade e garantia;

- planejamento estratégico, monitoramento e avaliação de desempenho;

- flexíveis e evolutivos sistemas baseados em princípios; e

- funcionamento eficaz através das divisões organizacionais.

Características do Setor Público

Para a IFAC (Internation Federation of Accountants) o setor público deve satisfazer uma gama complexa de objetivos políticos, econômicos, sociais e ambientais, a fim de cumprir seus objetivos, submetendo-se assim a um conjunto diferente de restrições externas e internas que normalmente afetam seu sistema de governo (IFAC, 2014).

Descreve a IFAC que o objetivo principal de entidades do setor público é alcançar resultados – melhorando ou mantendo o bem-estar dos cidadãos – em vez de gerar lucros. Para atingir esses objetivos as entidades do setor público:

- têm um papel de coordenação e liderança para conseguir o apoio ou fomentar o consenso entre todos os setores e a sociedade;

- possuem o poder de regular as entidades que operam em determinados setores da economia para salvaguardar e promover os interesses dos cidadãos, residentes, consumidores e outras partes interessadas e para conseguir benefícios sustentáveis; e,

- realizam atividades em uma base diferente da negociação entre compradores e vendedores, visto que elas têm a capacidade de exercer poderes soberanos (por exemplo, a prossecução das políticas sociais pode, por vezes, exigir que questões de igualdade e justiça tenham maior peso do que o desempenho financeiro).

Atividades de sustentação financeira do setor público também geram um impacto importante sobre o governo:

- a principal fonte de receita para os governos e, indiretamente, muitas outras entidades do setor público é geralmente tributação;

- impostos e outras receitas correntes são frequentemente distintas e têm pouca relação causal com despesas e serviços correntes;

- serviços do sector público podem ser fornecidos em um ambiente não-competitivo, porque prestadores alternativos muitas vezes não existem e a retaguarda normalmente não determina os tipos de bens e serviços a serem prestados; e

- destinatários dos serviços, ao contrário dos consumidores no setor privado, pode ter pouca ou nenhuma opção de usar um provedor de serviço diferente ou de reter o pagamento.

Desse modo, os stakeholders (cidadãos, contribuintes, usuários dos serviços públicos etc) estão interessados em questões como: (a) se os resultados previstos foram entregues e os resultados alcançados; e (b) se isso foi feito de forma eficiente, econômica, eficaz e equânime.

Os stakeholders também estarão interessados em manter a capacidade das entidades, que se reflete, por exemplo, no desempenho financeiro da entidade e da posição financeira no final do ano. “Entidades do sector público devem ser, portanto, altamente transparente e fornecer informações de qualidade sobre todos os aspectos do desempenho” (IFAC, 2014).

Frameworks baseados em Princípios

Os frameworks de governança baseadas em princípios são caracteristicamente vistos como mais flexíveis e menos prescritivos do que frameworks baseadas em regras, permitindo assim mais espaço para personalização nas organizações do setor público. A distinção entre as normas baseadas em regras e aquelas baseadas em princípios também corresponde à distinção entre a lei “dura” (ou seja, a legislação e decisões judiciais) e da lei “suave” (isto é, outras formas de regulação, tais como códigos oficiais e diretrizes) (Edwards, 2012).

Como explicado por Chhotray e Stoker (2009 apud Edwards, 2012), essas conexões interessam em termos de autonomia organizacional, orientações regulatórias e resultados de desempenho: Governar por regulamento a partir de uma perspectiva de governança é como mirar em um órgão público com o objetivo de moldar as atividades de outro, implantando-se uma técnica de governo no contexto de uma complexa arquitetura de governança. A regulamentação pode ser uma forma suave de governança, onde a organização regulada não é comandada para fazer algo, mas age com autonomia dentro dos limites prescritos e é responsabilizada ante a realização de determinados objetivos ou resultados.

No âmbito do Reino Unido uma Comissão Independente para a “Boa Governança nos Serviços Públicos”, apoiada pela Secretaria de Gestão Pública (OPM ®) e Instituto Chartered de Finanças Públicas e Contabilidade (CIPFA), em parceria com a Fundação Joseph Rowntree, também utiliza um framework baseado em princípios com o objetivo de ajudar a todos os envolvidos com a gestão de serviços públicos, não só a compreender e aplicar os princípios comuns de boa governança, mas também para avaliar os pontos fortes e fracos das práticas de governança atual e melhorá-los. Para essa Comissão a governança pública é dinâmica e a boa governança incentiva a confiança e a participação do público, o que permite a melhoria dos serviços, já a má governança favorece o moral baixo e as relações antagônicas que levam a um desempenho ruim ou a organizações disfuncionais (CIPFA e OPM, 2004).

Por outro lado a IFAC (Internation Federation of Accountants) em sua proposta de framework internacional para “Boa Governança no Setor Público” também define princípios de boa governança em vez de requisitos prescritivos, pois considera que as entidades do setor público em todo o mundo não operam dentro de um framework legislativo comum, nem possuem formas e tamanhos organizacionais padronizados. O objetivo de seu framework é promover o desenvolvimento de uma governança robusta em entidades do setor público, estabelecendo um benchmark para uma boa governança (IFAC, 2014).

No Brasil não existe um framework de governança pública, mas a administração pública brasileira orienta-se pelos Princípios Constitucionais dispostos nos artigos 37 e 70.

- Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos

Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência.

- Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Comparativo dos frameworks de Governança Pública

A IFAC elaborou quadro comparando os princípios de seu framework de governança pública com os principais frameworks que apresentam princípios para uma boa governança pública. Veja o quadro pelo link abaixo.

Comparativo dos frameworks de Governança Pública

Dada a importância e atualidade detalhamos a seguir o Framework Internacional para Boa Governança no Setor Público.

Framework Internacional para Boa Governança no Setor Público

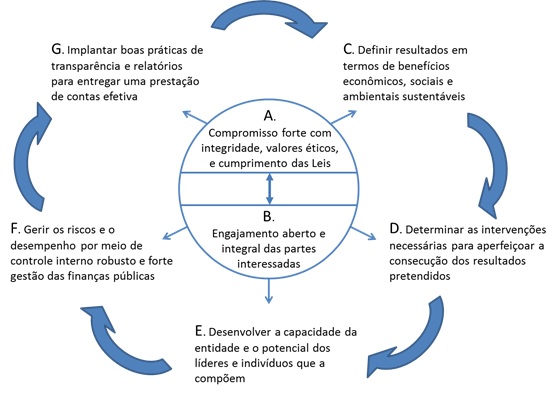

A função da boa governança no setor público é assegurar que as entidades agem no interesse público em todos os momentos. Atuar no interesse público requer:

- A. Compromisso forte com integridade, valores éticos e cumprimento das Leis

- A1. Demonstrar integridade;

- A2. Compromisso forte com valores éticos;

- A3. Compromisso forte com o cumprimento das Leis.

- B. Engajamento aberto e abrangente com as partes interessadas

- B1. Abertura;

- B2. Engajamento efetivo com cidadãos e usuários de serviços;

- B3. Engajar-se de forma abrangente com as partes interessadas institucionais.

Além dos requisitos para agir no interesse público, atingindo boa governança no setor público, também é necessário:

- C. Definir resultados em termos de benefícios econômicos, sociais e ambientais sustentáveis

- C1. Definir resultados;

- C2. Benefícios econômicos, sociais e ambientais sustentáveis;

- D. Determinar as intervenções necessárias para aperfeiçoar a consecução dos resultados pretendidos

- D1. Reforçar os mecanismos de tomada de decisão;

- D2. Planejar intervenções;

- D3. Aperfeiçoar a consecução dos resultados pretendidos.

- E. Desenvolver a capacidade da entidade e o potencial dos líderes e indivíduos que a compõem

- E1. Desenvolver a capacidade da entidade.

- E2. Desenvolver a liderança da entidade.

- E3. Desenvolver o potencial dos indivíduos dentro da entidade.

- F. Gerir os riscos e o desempenho por meio de controle interno robusto e forte gestão das finanças públicas

- F1. Gerenciar riscos;

- F2. Gerenciar desempenho;

- F3. Reforçar o controle interno;

- F4. Fortalecer o gerenciamento financeiro.

- G. Implantar boas práticas de transparência e relatórios para entregar uma prestação de contas efetiva

- G1. Implantar boas práticas de transparência;

- G2. Implantar boas práticas em relatórios.

Fonte: IFAC, 2014

A figura abaixo ilustra como os vários princípios da boa governança no setor público se relacionam entre si.

Princípios de Governança Pública da IFAC

Fonte: IFAC, 2014

Os princípios fundamentais para a boa governança no setor público apresentados acima estão em alto nível e reúnem uma série de conceitos.

O Framework Internacional fornece uma explicação da lógica subjacente, juntamente com o apoio de comentário, para os elementos-chave de cada princípio e sub-princípio. Cada princípio é seguido por exemplos e perguntas para as entidades considerarem na avaliação de como eles estiveram até o Framework Internacional, bem como no desenvolvimento de planos de ação para fazer as melhorias necessárias.