O que é Governança Pública ou Governança Corporativa no Setor Público?

No trabalho sobre os Princípios do IBGP para Governança Pública, o IBGP definiu que Governança Pública é o sistema que compreende os mecanismos institucionais para o desenvolvimento de políticas públicas que garantam que os resultados desejados pelos Cidadãos, e demais entes da vida pública, sejam definidos e alcançados. (IBGP, 2014)

Sobre a diferença entre a Governança aplicada aos setores público e privado, o Advogado Geral do Governo Australiano, Pat Barrett (BARRETT, 2001, p. 6), afirma que o setor público tem inúmeras responsabilidades com o Parlamento e com os contribuintes, que, obviamente, o setor privado não tem. Para o autor, as demandas dos cidadãos e stakeholders para publicidade dos atos e transparência no setor público excedem àquelas atualmente requeridas no setor privado.

Para MELLO, 2006 (p. 11), no âmbito do setor público, existem diferenças entre Governança Corporativa e a governança propriamente dita, também chamada Governança Pública. Esta cuida da aquisição e distribuição de poder pela sociedade, enquanto a Governança Corporativa denota a maneira pela qual as corporações são governadas e administradas.

Depreende-se, das afirmações de Mello, a existência de dois níveis de Governança no setor público: Governança Pública e Governança Corporativa em Organizações Públicas, cuja análise será detalhada de maneira individualizada.

Governança Pública

Para a quase totalidade dos conceitos, o objetivo implícito é a gestão de recursos públicos para concretizar objetivos políticos e atender a sociedade que representa. A partir da qualificação dos conceitos, observam-se mecanismos e processos que suportam a ação governamental no cumprimento de suas metas sociais e políticas. Da análise temporal, a partir dos anos de publicação dos conceitos, não foram identificadas evoluções/involuções que demonstrem processo incremental de agregação de conhecimento.

Quanto aos resultados esperados, observa-se que, comparativamente à Governança Corporativa geral – onde se busca a agregação de valor e melhores taxas de retorno do capital investido pelos acionistas – na Governança Pública o resultado a ser obtido é a melhoria dos serviços prestados à sociedade e dos benefícios auferidos pela população.

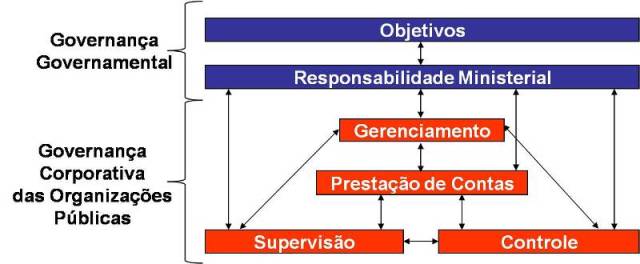

Para TIMMERS, 2000 (p.9), o objetivo da Governança Pública é criar salvaguardas que viabilizem o alcance de objetivos políticos. O Governo Central está preocupado com objetivos políticos (programas de governo) estabelecidos pelo Parlamento. Desse modo, o Ministro, além de ser o responsável, será cobrado pelo cumprimento desses objetivos. A essência da boa governança, a partir da perspectiva da responsabilidade ministerial, passa a ser a suficiência de garantias que permitam ao ministro assumir tais responsabilidades.

Essas garantias devem existir dentro da área política, por meio de um ciclo que envolve quatro elementos: gerenciamento, controle, supervisão e responsabilização accountability(*). (TIMMERS, 2000, p.10). Esses elementos e seus inter-relacionamentos estão representados na camada inferior da figura 2, e correspondem ao framework de Governança Corporativa como proposto por BARRETT, 2001.

Já na camada superior da figura 2, a Responsabilidade Ministerial em cumprimento aos objetivos políticos e sociais, direciona as ações estratégicas das organizações para estabelecer outro nível de governança a Governança Pública.

Figura 2 – Inter-relacionamento entre elementos da Governança Pública

(TIMMERS, 2000, p.10)

Governança Corporativa em Organizações Públicas

Não foram identificadas definições conceituais para Governança Corporativa em Organizações Públicas. Essa lacuna na literatura corrobora a afirmação de BARRETT, 1997 (p.3), segundo a qual não há diferença nos princípios que tratam da boa Governança Corporativa em organizações públicas ou privadas. A boa governança requer definições claras de responsabilidade e entendimento amplo da relação entre os acionistas da organização e os encarregados de gerenciar seus recursos e entregar resultados.

Em outro estudo, mais recente, BARRETT, 2001 (p.12) afirma que, apesar de haver similaridades, é importante reconhecer as diferenças básicas entre estruturas administrativas das entidades do setor público e do privado, bem como entre seus frameworks de responsabilização accountability (*). O ambiente político, com foco em verificações, contabilidade e sistema de valores que enfatizam questões éticas e códigos de conduta, implica num framework de Governança Corporativa completamente diferente daquele orientado a negócios, típico do setor privado.

Essas diferenças resultam da influência determinante do ambiente institucional onde as organizações públicas estão inseridas. Se, por um lado, as Teorias Organizacionais baseadas no controle da relação principal-agente são insuficientes para definir a Governança Corporativa em organizações do setor público, por outro lado, a Teoria Institucional, ao justificar a incorporação de elementos institucionalizados do ambiente organizacional como salvaguarda para as decisões dos gestores, peca por não abordar a distribuição de poder e o gerenciamento dos conflitos entre os atores que atuam na governança nas entidades do setor público.